Вступил в силу Федеральный закон от 08.08.2024 № 259-ФЗ

02 октября 2024

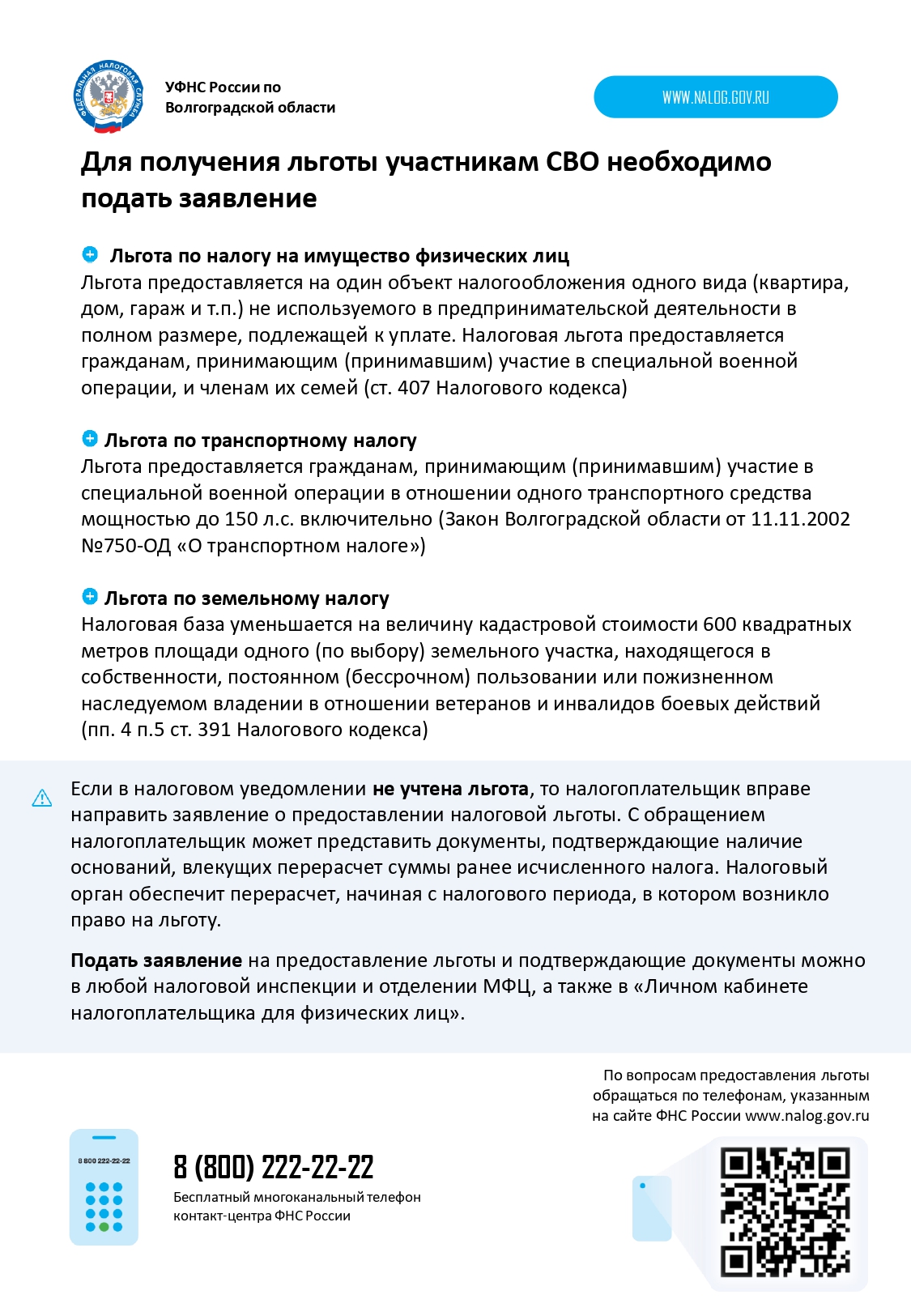

УФНС России по Волгоградской области (далее – Управление) в связи с вступлением в силу Федерального закона от 08.08.2024 № 259-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», касающегося налогообложения имущества и предусматривающего предоставление налоговой льготы по налогу на имущество физических лиц в отношении лиц, принимающих (принимавших) участие в специальной военной операции, и членов их семей, сообщает следующее.

Статьей 407 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) установлено, в частности, что право на льготу по налогу на имущество физических лиц имеют лица, принимающие (принимавшие) участие в специальной военной операции:

лица, выполняющие (выполнявшие) возложенные на них задачи на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области в период проведения специальной военной операции;

сотрудники Следственного комитета Российской Федерации, федеральной противопожарной службы Государственной противопожарной службы, уголовно-исполнительной системы Российской Федерации, органов принудительного исполнения Российской Федерации;

сотрудники органов внутренних дел Российской Федерации;

прокурорские работники;

лица, проходящие службу в войсках национальной гвардии Российской Федерации и имеющие специальные звания полиции, сотрудники органов

2

внутренних дел Российской

Федерации, выполняющие

(выполнявшие) задачи по оказанию содействия органам федеральной службы безопасности на участках, примыкающих к районам проведения специальной военной операции.

Периодом участия в СВО (при выполнении задач в период проведения СВО) признается весь налоговый период (т.е. календарный год), в течение которого лицо было привлечено к участию в СВО (при выполнении задач в период проведения СВО) независимо от срока такого участия (выполнения задач) в течение налогового периода.

Также право на льготу по налогу на имущество физических лиц имеют члены семей участников специальной военной операции. К членам семей, указанных в подпункте 9.4 пункта 1 статьи 407 Налогового кодекса, относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении (пункт 1.1 статьи 407 Налогового кодекса).

Налоговая льгота предоставляется налоговым органом:

а) в размере подлежащей уплате суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности (пункт 2 статьи 407 Налогового кодекса);

б) в отношении только одного объекта налогообложения каждого вида вне зависимости от количества оснований для применения налоговых льгот (пункт 3 статьи 407 Налогового кодекса). При этом налоговая льгота предоставляется в отношении следующих видов объектов налогообложения (пункт 4 статьи 407 Налогового кодекса):

квартира, часть квартиры или комната;

жилой дом или часть жилого дома;

помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса;

хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса;

гараж или машино-место.

Заявление о предоставлении льготы налогоплательщик может представить в налоговый орган по своему выбору по форме, утверждённой приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (КНД 1150139). Заявление можно направить через МФЦ, уполномоченный на прием таких заявлений. Налогоплательщик, имеющий доступ к личному кабинету налогоплательщика для физических лиц, представляет заявление через личный кабинет налогоплательщика (для входа в личный кабинет налогоплательщика можно воспользоваться паролем для входа на портал Госуслуг).

Обратиться за предоставлением налоговой льготы можно в любой период со дня возникновения права на налоговую льготу, в т.ч. после получения налогового уведомления. Налоговый орган обеспечит перерасчет

3

начисленного к уплате налога, начиная с налогового периода, в котором возникло основание для данного перерасчета, если иное не предусмотрено Налоговым кодексом.